Eine der größten Herausforderungen, Deutschlands Wirtschaft wieder auf einen nachhaltigen Wachstumspfad zu bringen, ist die überbordende Regulierung. Ob Wirtschaftsweiser, Wirtschaftsminister, Konzernchef oder Mittelständler – alle blasen ins selbe Horn: Die Regulierung muss zurückgefahren werden. Deutschland erstickt in Tausenden von Gesetzen und Verordnungen, und in jeder Legislaturperiode besteht der Leistungsnachweis der Mandatsträger nicht im Rückbau, sondern im Zubau neuer Regelwerke – im Schnitt rund 150. Obwohl Innovationen immer wichtiger werden, führen übereilte gesetzliche Restriktionen dazu, dass Zukunftsprojekte blockiert werden.

Besonders deutlich zeigt sich diese Entwicklung im Finanzsektor. Während Amerika unter Präsident Donald Trump eine umfassende Deregulierung vorantreibt, hat sich in Europa die Zahl der Vorschriften in den vergangenen Jahren massiv erhöht. In einer Anfang 2025 veröffentlichten Analyse zählt der Bundesverband Öffentlicher Banken (VÖB) 5.799 neue Rechtsnormen, die seit der Finanzmarktkrise 2008 auf deutscher, europäischer und internationaler Ebene erlassen wurden – allein 2024 kamen 410 neue hinzu.

Was Stabilität und Sicherheit gewährleisten sollte, hat sich zu einer Regulierungsflut entwickelt, die Ressourcen bindet und Innovationskraft hemmt. DORA, NIS2, MiCA, ESG-Vorgaben sowie Basel III und IV verfolgen jeweils legitime Ziele, doch in ihrer Summe erzeugen sie eine hohe administrative Last: Der Aufwand für Dokumentation, IT-Sicherheit, Compliance und Reporting wächst stetig. Viele Institute verlagern Budgets, die für Digitalisierung und neue Geschäftsmodelle vorgesehen waren, in den regulatorischen Betrieb. So wird aus dem Streben nach Stabilität ein strukturelles Wachstumshemmnis.

Kostenlawine durch Compliance

Die Compliance-Kosten deutscher Banken steigen kontinuierlich. Laut einer Studie von LexisNexis Risk Solutions sind die Ausgaben deutscher Banken für die Umsetzung gesetzlicher Vorgaben zwischen 2020 und 2023 um rund 20 Prozent auf 57,1 Milliarden US-Dollar gestiegen. Nach Berechnungen des Deutschen Sparkassen- und Giroverbands (DSGV) machen die Regulierungskosten inzwischen 25 Prozent aller Verwaltungskosten bei einer Bank aus. Denn jede neue Regulierung erfordert zusätzliche Teams, Dokumentationen, Audits und Reports.

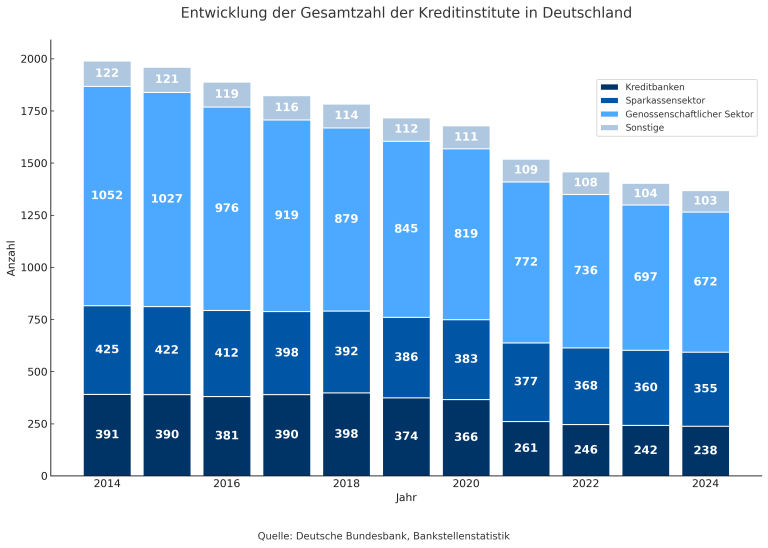

Ein Aufwand, der vor allem kleine und mittlere Institute überproportional belastet. Das spiegelt auch der wachsende Konsolidierungsdruck im Regionalbankensektor wider: Die Zahl der Sparkassen und Genossenschaftsbanken ist laut Bankstellenstatistik in den letzten zehn Jahren um rund 30 Prozent gesunken – von 1.477 auf 1.027 Institute.

Und der Druck wächst weiter. In einer Umfrage des Genoverbandes zeigten sich letztes Jahr 54 Prozent der Volks- und Raiffeisenbanken offen für Fusionen. Als wichtigste Gründe nennen sie den Fachkräftemangel (78 Prozent) sowie die zunehmende Regulatorik (67 Prozent). Zu einem ähnlichen Ergebnis kommt die aktuelle Bain-Bankenstudie: Sie bescheinigt dem genossenschaftlichen Sektor hohes Fusionspotenzial.

Der Kern des Problems liegt dabei weniger in der Zahl der Regulierungen als in ihrer zunehmenden Granularität. Die Aufsicht fordert immer detailliertere Berichte und Nachweise, deren Mehrwert häufig unklar bleibt. Statt Digitalisierung voranzutreiben, werden Kapazitäten gebunden, um Vorschriften abzuarbeiten. Innovation findet im Anhang statt, nicht in der Strategie.

Digitalisierung als Kollateralschaden

Regulierung sollte Transformation fördern, nicht behindern. Doch die Praxis zeigt das Gegenteil: Überzogene Vorgaben und Interpretationsspielräume führen, insbesondere bei neuen Technologien, zu Rechtsunsicherheit.

Beispiel Künstliche Intelligenz (KI): Der EU AI Act soll Vertrauen schaffen, doch die Anforderungen an Risikoklassifizierung, Transparenz und Nachvollziehbarkeit sind derart komplex, dass Finanzinstitute KI-Initiativen bereits in frühen Entwicklungsphasen stark einschränken. So kommt eine aktuelle Deloitte-Studie zu dem Ergebnis, dass 43 Prozent der befragten Institute KI hauptsächlich zur Prozessoptimierung und zur Verbesserung der Kundeninteraktion einsetzen. Das Fördern von Innovationen oder das Stärken der Wettbewerbsfähigkeit spielen hingegen eine untergeordnete Rolle. 64 Prozent der Banken sehen technologische und regulatorische Anforderungen dabei als zentrale Herausforderungen.

Statt die Chancen von KI zu fördern, überwiegt die Furcht vor Risiken. Hier bräuchte es zuerst einen gesellschaftlichen Diskurs und Meinungsbildungsprozess, in dem die Chancen und Risiken herausgearbeitet werden, und nicht einen doktrinären EU AI Act, der das Kind mit dem Bade ausschüttet. Sinnvoll wäre es außerdem, KI-Algorithmen zunächst frei entwickeln zu lassen und dann über eine Zertifizierung sicherzustellen, dass sie sich nicht gegen den Menschen richten und unsere Werte bedienen. Dies könnte wiederum von einer KI ausgeführt werden.

Deutschland riskiert, im internationalen Wettbewerb zurückzufallen, während die USA und China längst KI-gestützte Risikoprüfungen, Kreditentscheidungen und Betrugserkennung im Einsatz haben. Und in Malaysia demonstriert die Ryt Bank als erste AI-Only-Bank, wie sich radikal digitale Geschäftsmodelle realisieren lassen.

Exkurs: Souveränität statt Hyperscaler-Abhängigkeit

Der Widerspruch im System

Der Anspruch an Stabilität ist legitim, die Realität jedoch paradox. Auf der einen Seite fordert die Politik Innovation, digitale Souveränität und Nachhaltigkeit. Auf der anderen Seite strangulieren immer neue Richtlinien die Handlungsfreiheit.

Das Ergebnis: Projekte zur Prozessautomatisierung, Cloud-Migration oder Datenanalyse verzögern sich monatelang, weil jede Veränderung regulatorisch freigegeben werden muss. Das betrifft nicht nur interne Abläufe, sondern auch die Zusammenarbeit mit FinTechs und Dienstleistern. Kooperation wird zur Compliance-Frage.

Transformation als Ausweg

Regulierung wird bleiben, sie ist Teil des Systems. Entscheidend ist, wie Institute damit umgehen. Erfolgreiche Häuser dürfen Compliance nicht als Pflicht sehen, sondern sie als Katalysator für strukturelle Modernisierung nutzen. Nur wer regulatorische Anforderungen frühzeitig integriert und automatisiert, kann sie in Wettbewerbsvorteile verwandeln.

Intelligente Plattformen, standardisierte Datenmodelle und automatisierte Reporting-Systeme reduzieren den Aufwand erheblich. Spezialisierte IT-Provider befähigen Banken, Regulatorik effizient zu managen und gleichzeitig Innovation zu beschleunigen. Transformation ist in diesem Sinne kein Projekt, sondern ein Kontinuum. Wer sie als solche begreift, kann Regulierung in einen Treiber für Transparenz und Effizienz verwandeln.

PASS als Partner für regulatorische Entlastung im Finanzsektor

Fazit

Der Finanzsektor steht an einem Wendepunkt. Zwischen Stabilitätsdruck und Innovationszwang braucht es einen neuen Umgang mit Regulatorik: weniger Detailfixierung, mehr Vertrauen, mehr technologische Intelligenz. Nur wenn Banken, Aufsicht und Technologieanbieter gemeinsam an einem Strang ziehen, kann aus dem regulatorischen Dickicht wieder Gestaltungsfreiheit entstehen und der Finanzplatz Europa seine Zukunftsfähigkeit sichern.

Bildquelle: Shutterstock