Non- und Nearbanks, Auslandsbanken, FinTechs, Banking-as-a-Platform, wenig regulierte internationale Player der globalisierten Finanzindustrie sowie internationale IT-Konzerne erhöhen den Wettbewerbsdruck und könnten Deutschlands Bankenlandschaft noch disruptiver verändern als in der Vergangenheit.

In der Konsequenz nimmt die Zahl der Finanzinstitute in Deutschland kontinuierlich ab. Von 2.401 operativ tätigen Instituten im Jahr 2004 waren 2020 nur noch 1.508 im Markt tätig. In der gleichen Zeit verschwanden 8.145 Filialen und Niederlassungen der privaten Banken – von 14.989 Filialen 2004 auf heute 6.844

Ausführliche Informationen zur Bankstellenentwicklung im Jahr 2020 finden Sie bei der Deutschen Bundesbank. Sie konstatiert für das vergangene Jahr einen verlangsamten Rückgang der Zahl der Kreditinstitute durch die Corona-Pandemie bei einem gleichzeitig deutlich beschleunigten Filialabbau.

Zur erfolgreichen Antizipation dieser Trends sowie der Negativzinsphase (und damit zusätzlichem Ertragsdruck) bietet die Digitalisierung – und mit ihr eine wohldurchdacht definierte Automations-, Flexibilitäts- und Offenheitsstrategie – gute Chancen. Informationstechnologien ermöglichen Organisations-, Produktions-, Produkt-, Service- und B2B- bzw. B2C-Gestaltung und wenn es richtig gemacht wird, ist damit hochgradige und dynamische Flexibilität möglich. Da die Gestaltungsbereiche durch den Wettbewerbsdruck einer permanenten Veränderung (Innovationsdruck) unterliegen, wird die Bank der Zukunft noch digitaler und offener werden müssen. Die Filialbanken müssen sich an den Blueprints der Onlinebanken und deren Digitalisierungsgrad orientieren und sich zusätzlich qualitativ hochwertiger ausprägen, unter anderem sehr viel offener.

Viele Fragen bestimmen die Zukunft

Die Zukunft der Banken ist „offen“ – und das durchaus im doppelten Sinn. Die zentralen Zukunftsfragen sind wohl folgende:

- Welche Rolle werden Banken in einer sich weiter digitalisierenden Welt spielen?

- Werden die Filialbanken den notwendigen Grad der Digitalisierung schnell genug erreichen, um Erträge sicherzustellen und auf Marktveränderungen schnell genug reagieren zu können?

- Werden die mit Milliarden Nutzern vor Kraft und Marktmacht strotzenden Digitalkonzerne drastische Kundenwanderungen auslösen?

- Wird der Regulator die Markteintrittsambitionen der Digitalkonzerne in Form von Bankgründungen in Irland, Angeboten zu Payment Services, Loan Services oder eigener digitaler Währung stoppen oder sie sogar zerschlagen?

- Wird der Regulator zum Protegé der Banken oder wird – wie vor Jahrzehnten im Flugmarkt geschehen – eine Deregulierung einsetzen und der Ertragsdruck auf Banken weiter steigen?

- Welche FinTechs – z.B. Banking-as-a-Platform – werden weiter Boden gut machen bzw. sich durchsetzen?

- Werden FinTechs lediglich als temporär inspirierender Innovationsmotor wahrgenommen, der in der Bedeutungslosigkeit verschwindet oder aufgekauft wird?

- Wo liegen die zukünftigen Ertragsquellen?

Fragen, auf die wir als Softwareprovider keinen direkten Einfluss haben und auch keinen Einfluss nehmen wollen. Für uns ist nur eines klar, die Bank der Zukunft – egal in welchem Szenario – muss sich hochgradig flexibel aufstellen. Diese Flexibilität wird aber nicht durch offene Geschäftsstrategien, Mindsets oder Policies realisiert, sondern durch die zugrunde liegenden IT-Strategien bzw. IT-Systeme. Ich bin mir in einem sehr sicher: Wollen die Player von heute auch morgen und übermorgen noch eine Rolle spielen, müssen sie ihre IT im Sinne von Offenheit, Flexibilität und Automation erneuern.

Zehn Offenheitsstrategien

Auf den ersten Blick mag diese Aussage wie ein alter Hut klingen, wird das „Open Banking“ doch seit geraumer Zeit proklamiert, diskutiert und vom Regulator durch PSD2 in Gesetze gegossen. Die Frage ist aber, ob der aktuelle Scope der Diskussion – fokussiert auf PSD2 oder Banking APIs – nicht zu kurz springt. Davon abgesehen ist noch vieles unklar und der Durchbruch des Open Banking lässt weiter auf sich warten.

”Der vermeintlich strategische Ansatz des Composable Bankings adressiert nur unzureichend den eigentlichen Bedarf an Offenheit.”

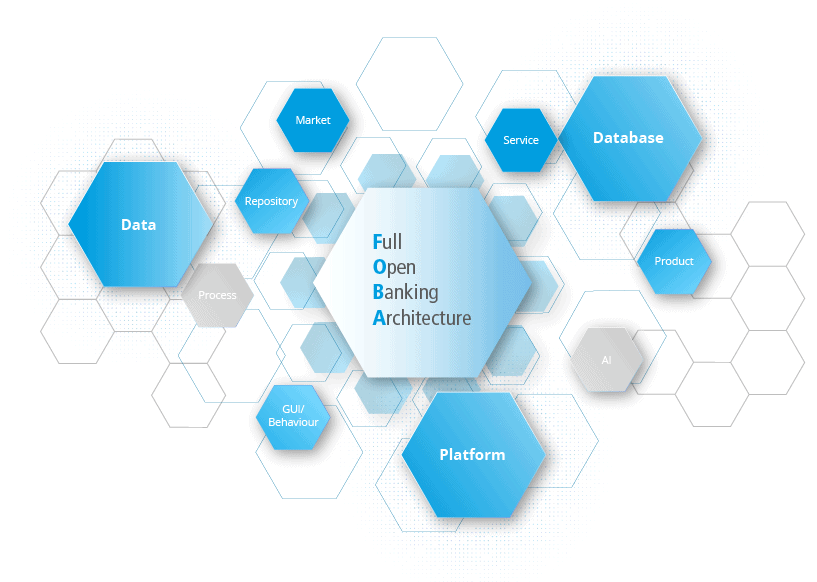

Open Banking in dem aktuell diskutierten Kontext ist nur der erste Schritt. Wettbewerbsfähigkeit erfordert radikale Offenheit auf allen Ebenen. Das geht weit über eine plattform- und applikationsbasierte Vernetzung durch Schnittstellen hinaus und der vermeintlich strategische Ansatz des Composable Bankings adressiert nur unzureichend den eigentlichen Bedarf an Offenheit. Die Zukunft heißt „Full Open Banking“ und sprengt die limitierenden Ketten im Produkt-, Prozess-, Daten-, Informations-, Service-, Automations-, Technologie- und Know-how-Management.

Die Vision ist maximale Flexibilität im Sinne von Contextual bzw. Embedded Banking – ein Applikationsbereitstellungsmodell, das eine Applikationsprofilierung möglich macht, die den Endbenutzer in den Mittelpunkt stellt, Interoperabilität und Konnektivität von fremden Systemen durch Drag & Drop ermöglicht, Technologieunabhängigkeit sicherstellt, Organisationsmodellierung bietet und natürlich Personalisierung im Sinne von Bedienpräferenzen nicht vernachlässigt sowie innovative Bankprodukte durch Konfiguration entstehen lässt.

An dieser Stelle möchte ich dazu zehn Offenheitsstrategien vorstellen, zusammengefasst in der Full Open Banking Architecture. Damit lassen wir – im Rahmen weiterer Releases – das Banking der Zukunft sukzessive Wirklichkeit werden.

Dem obigen Bild können Sie zehn IT-Gestaltungsaspekte entnehmen, die als Anforderung an eine Full Open Banking Architecture zu verstehen sind, nämlich:

- Open Platform

- Open Database

- Open Data

- Open Service

- Open GUI/Behaviour

- Open Process

- Open Product

- Open Market

- Open Repository

- Open Artificial Intelligence

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenWarum radikale Offenheit notwendig ist

Dass Legacy Systeme Bremsklötze sind, ist Common Sense, nichtsdestotrotz sind sie in der Bankenwelt nach wie vor weit verbreitet [pdf]. Sie blockieren die Transformation der IT zum Alleinstellungsmerkmal und reduzieren die Veränderungs- und Skalierungskraft damit auf ein Minimum. Gleichzeitig bewegen sich Banken in einem herausfordernden Spannungsfeld, das genau diese Fähigkeiten – mehr denn je – erfordert. Nachfolgend möchte ich einige der zentralen und bereits eingangs erwähnten Auslöser für den Druck auf die Banken vertiefen und damit die Sensibilität steigern.

1. Die regulatorischen Anforderungen wachsen

Banken müssen immer weitreichendere regulatorische Bestimmungen in ihren Systemen abbilden. Das bindet Kapital- und Personalressourcen, die an anderer Stelle für Innovationen fehlen. Zudem fordert nicht zuletzt die Regulatorik selbst „Offenheit“ ein – zumindest beim Thema Daten. Stichworte sind hier PSD2 oder die Target2-Konsolidierung. Ziel muss es demnach sein, regulatorische Anforderungen effizienter zu managen. Wie wichtig dieser Punkt ist, zeigt auch die PwC-Studie „Banking and capital markets trends 2020: Laying the foundations for growth“ [pdf]. Demnach sehen 46 Prozent der Entscheider in deutschen Banken ihre Wachstumschancen durch die Regulatorik bedroht. Dieser Wert dürfte mit Blick auf die 24. PwC Global CEO Survey sogar nochmals angestiegen sein: Hier gaben 87 Prozent der deutschen CEOs an, dass ihnen die Überregulierung große Sorgen bereitet (Vorjahr: 79 Prozent).

2. Die Ertragslage der deutschen Banken wird immer schlechter

Nicht erst seit der Corona-Pandemie trübt sich die Ertragslage der Banken immer mehr ein [pdf]. Die Niedrigzinsphase belastet das klassische Zinsgeschäft und verursacht einen erheblichen Kostensenkungsdruck. Parallel zwingt die fortschreitende Digitalisierung zu Investitionen. Laut der Bain-Studie „Deutschlands Banken 2019: Erst sanieren, dann konsolidieren“ [pdf], hinken die deutschen Banken bei den Renditen im internationalen Vergleich deutlich hinterher. Unter anderem, weil die Verwaltungskostenquote – trotz aller Sparmaßnahmen – in den letzten Jahren sogar leicht angestiegen ist (2020: 36 Prozent; 2014: 33 Prozent). Die gleichzeitige Flaute bei den Einnahmen führt bei den deutschen Instituten zu einer vergleichsweise hohen Aufwands-Ertrags-Relation von 83 Prozent. Das ist deutlich mehr als der internationale Durchschnitt von 70 Prozent.

3. Der Wettbewerbsdruck steigt

Davon abgesehen, dass der europäische Bankenmarkt generell überbesetzt ist, steigt der Druck auch von anderer Seite. So sind es vor allem die BigTech, die mit ihrer Marktmacht eine hohe Sprengkraft besitzen. Aber auch Non- und Near-Banks sowie FinTechs buhlen um die Gunst der Kunden. Ihr Auftreten: Oft hip und kostengünstig, neue Anforderungen werden schnell antizipiert. Banken sind aktuell zu schwerfällig, um darauf adäquat zu reagieren. Sie brauchen auf diese Wettbewerber neue Antworten – Schlagworte sind hier Geschwindigkeit, innovative Produkte, maßgeschneiderte Services und Individualität.

4. Die Antizipation äußerer Einflüsse gewinnt an Relevanz

Die Corona-Pandemie zeigt es nachdrücklich auf: Die äußeren Rahmenbedingungen können sich schlagartig verändern – mit immensen Auswirkungen auf den Geschäftsbetrieb. Aktuell steht dabei v.a. das Business Continuity Management im Fokus. Eine zentrale Frage: Bieten meine Systeme ausreichend Offenheit und Flexibilität, um zeitkritische Geschäftsprozesse in jeder Situation fortzuführen? Das greift auch mit Blick auf das Thema Rechtsregime. Veränderte nationale Regelungen können eine kurzfristige Neuorganisation erfordern. Hier bilden offene Systeme die Basis für die notwendige Unabhängigkeit.

5. Der technologische Wandel ergreift alle Ebenen

Die digitalen Herausforderungen wachsen. Zum einen verändern sich das Verhalten und die Erwartungshaltung der Kunden angesichts neuer technologischer Möglichkeiten rasant und zum anderen bilden sich neue digitale Standards heraus, die es zu antizipieren und sinnvoll zu integrieren gilt. An dieser Stelle sei beispielhaft der Themenkomplex künstliche Intelligenz genannt.

Offenheit ist die Zukunft

Langfristige Wettbewerbsfähigkeit erfordert von Banken eine schnelle Reaktion auf neue Marktanforderungen, auf diese Weise Dominanz im Wettbewerb und in der Folge eine verbesserte Ertragssituation. Möglich wird dies durch ein innovatives „Full Open Banking“, das eine konsequente Digitalisierung, tiefgreifende Produktivitätsverbesserungen sowie eine nachhaltige Neugestaltung ermöglicht.

Bildquelle: Shutterstock