Zur Geldwäscheprävention verabschiedete der Gesetzgeber 1993 das „Gesetz über das Aufspüren von Gewinnen aus schweren Straftaten“ (Geldwäschegesetz – GwG). Die Reform dieses Gesetzes zum 01. Januar 2020 präzisierte und verschärfte die Mittel, die Maßnahmen und die meldepflichtigen Bereiche nochmals signifikant. Allerdings zeigen die aktuellen Meldungen rund um die FinCen-Files, interne Geldwäsche-Verdachtsmeldungen der amerikanischen Anti-Geldwäsche-Behörde Financial Crimes Enforcement Network, oder auch der Wirecard-Skandal, dass die gesetzlichen Maschen immer noch nicht dicht genug geknüpft sind: Es sind weder alle Hebel im Sinne einer weiteren Geldwäscheprävention in Bewegung gesetzt, noch alle Potenziale ausgeschöpft.

Verdachtsmeldungen in Deutschland

Aufgrund seiner wirtschaftlichen Stabilität und internationalen Vernetzung ist Deutschland ein beliebtes Ziel für Geldwäsche und wird nicht selten als „Geldwäscheparadies“ bezeichnet. Prof. Dr. Kai Bussmann von der Universität Halle-Wittenberg schätzte das Geldwäsche-Volumen in seiner Dunkelfeldstudie für das Bundesministerium für Finanzen 2016 auf 50 bis 100 Milliarden Euro im Jahr. Summen, die den Ruf nach einer weiteren Verschärfung der Gesetze zur Geldwäscheprävention lauter werden lassen. Zu Recht?

Werfen wir einen Blick auf die Zahlen:

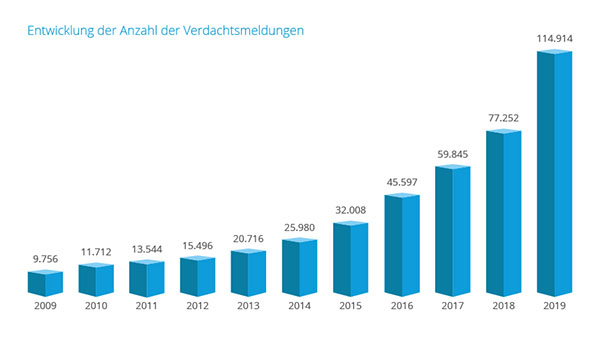

Für 2019 gab die deutsche Financial Intelligence Unit (FIU) in ihrem Jahresbericht einen Höchststand von 114.914 Verdachtsmeldungen bekannt.

98 Prozent aller Meldungen kamen dabei aus dem Finanzsektor – dieser reichte 2019 rund 35.000 Verdachtsmeldungen mehr bei der FIU ein als noch 2018. Das zeigt, dass die Banken den größten Aufdeckungsbeitrag leisten und ihnen keineswegs pauschal ein Versagen bei der Geldwäscheprävention vorgeworfen werden kann, wie das vielfach kolportiert wird.

Die Knackpunkte liegen auch an folgenden Stellen:

- Laut Handelsblatt, das aus zwei Studien im Auftrag des Finanzministeriums zitiert, seien die steigenden Meldungen kein Beleg dafür, dass Geldwäsche grundsätzlich zunehme. Es habe sich vielmehr eine „inflationäre Praxis der Verdachtsmeldungen“ etabliert, d.h., Banken „überschütten“ die FIU mit Informationen. Das bestätigt auch der Bundesverband deutscher Banken, der bemängelt, dass trotz der Datenberge die Erfolge bei der Geldwäscheprävention nicht größer werden. Das unterstreichen auch Zahlen des Deutschen Richterbundes, die lediglich 1.000 Aburteilungen wegen Geldwäsche pro Jahr ausweisen. Der Bundesverband deutscher Banken fordert deshalb einen Neustart bei der Verdachtsfallbearbeitung: „Dazu muss die Zusammenarbeit zwischen den Behörden untereinander und mit den Adressaten des Geldwäschegesetzes (nicht nur Banken!) intensiviert und qualitativ neu ausgerichtet werden.“ Dazu gehört auch, die Ermittlungsbehörden bei der Geldwäscheprävention stärker einzubinden.

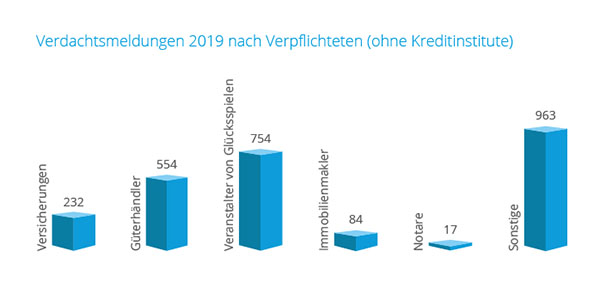

- Nicht nur Banken oder Finanzdienstleister stehen in der Pflicht, an die FIU zu melden. Auch weitere Personen- und Berufsgruppen – wie z.B. Rechtsanwälte, Notare oder Immobilienmakler – zählen zu den Verpflichteten im Rahmen der Geldwäscheprävention. Aus diesem Umfeld kamen 2019 jedoch nur zwei Prozent der Meldungen. Dabei gilt insbesondere der Immobilienmarkt als beliebtes Einfalltor für Geldwäsche.

Geldwäscheprävention: Know Your Customer

Welche Ansätze müssen bei der Geldwäscheprävention verfolgt werden? Gute Ansatzpunkte liefert u.a. das Positionspapier „Geldwäscheprävention 4.0“ des Bundesverbands deutscher Banken. Die hier geforderten Maßnahmen zur Geldwäscheprävention reichen von der Rechtsharmonisierung über den Ausbau der Aufsichtskompetenzen auf EU-Ebene bis hin zu einer Neuorganisation der Behördenstruktur und –zusammenarbeit – vor allem unter Einbindung der operativ tätigen Ermittlungsbehörden. Hier ist der Gesetzgeber gefragt, und das kann bekanntlich dauern.

Insofern möchte ich mein Augenmerk auf unmittelbare Handlungsoptionen und Optimierungen zur Geldwäscheprävention legen, nämlich dem zielgerichteten Einsatz digitaler Lösungen. Die Europäische Bankenvereinigung schätzt die jährlichen Kosten der EU-Kreditwirtschaft für die Geldwäscheprävention auf rund 100 Milliarden Euro – zehn Prozent der Mitarbeiter sind mit ihren Ressourcen ganz oder zumindest teilweise in diesem Themenkomplex gebunden. Eine umfassende Digitalisierung der Compliance-Prozesse ist der mutmaßlich stärkste Hebel, um an dieser Stelle einerseits den Ressourceneinsatz zu minimieren und andererseits die Erfolgsquote der Geldwäscheprävention zu erhöhen.

Bereits heute stehen entsprechende Softwarelösungen für die Geldwäscheprävention zur Verfügung – sowohl spezielle Anti-Geldwäsche-Software (Anti-Money Laundering Software) für Kreditinstitute als auch Know-Your-Customer-Lösungen für alle weiteren Verpflichteten. Anti-Geldwäsche-Lösungen decken den gesamten Prozess der Geldwäscheprävention ab. Kern ist das Know-Your-Customer-Prinzip (KYC-Prinzip), eine der wichtigsten Methoden zur Geldwäscheprävention, die als Standardverfahren und Teil des Risikomanagements Berücksichtigung finden sollte.

So sind alle nach dem GwG definierten Verpflichteten gesetzlich dazu bestimmt, ihre Kunden noch vor einem Geschäftsabschluss und während des gesamten Kauf- bzw. Abwicklungsprozesses im Rahmen der Geldwäscheprävention zu identifizieren und zu überprüfen. Mit einem KYC-Check können sekundenschnell Personendaten gegen Sanktionslisten geprüft und die Ergebnisse als Nachweis digital archiviert werden. Das ist besonders wichtig, da nach dem GwG eine Aufzeichnungs- und Aufbewahrungspflicht von mindestens fünf und maximal zehn Jahren gilt.

Anti-Geldwäsche-Software

Vorsprung durch Technologie

Moderne Anti-Money-Laundering-Software ermöglicht eine automatisierte Geldwäscheprävention unter Einhaltung regulatorischer Vorgaben. Dass diese Lösungen greifen, zeigt die steigende Zahl an Verdachtsmeldungen. Doch das reicht für eine effektive Geldwäscheprävention nicht aus. Durch den erweiterten Kreis der Verpflichteten werden diese nochmals nach oben schießen. Konsequenterweise fordert u.a. der Bundesverband deutscher Banken einen Neustart bei der Verdachtsfallbearbeitung. Dazu gehört ein engerer Austausch über operative Daten zwischen Ermittlungsbehörden und Verpflichteten – mit dem Ziel, die Qualität zu verbessern. Das würde im Umkehrschluss ermöglichen, die Schwelle für meldepflichtige Vorgänge zu erhöhen und die „Überflutung“ der FIU zu stoppen. Diese merkte in ihrem letzten Jahresbericht dazu passend an, dass die Datenerhebung mittelfristig über die reine Identifizierung hinausgehen sollte.

Genau hier setzen Künstliche Intelligenz (KI) und Machine Learning (ML) an: Algorithmen können im Kontext der Geldwäscheprävention helfen, die Identität von Kunden zu überprüfen und zu verifizieren, etwa durch einen Abgleich mit online verfügbaren Personeninformationen. Zudem werden KI und ML sowohl das Verarbeiten von großen Datenmengen als auch das Erkennen von kriminologischen Mustern („Automatisierte Mustererkennung“) signifikant verbessern. So berichten einige Finanzdienstleister, dass sie bei der Überwachung von Transaktionen im Rahmen der Geldwäscheprävention durch Machine Learning Fehlalarme (False Positives) um bis zu 80 Prozent verringern konnten – sprich, die Qualität der Verdachtsmeldungen deutlich steigern. Nicht zu vergessen: Algorithmen entwickeln beim maschinellen Lernen neue Regeln, um zukünftige Ergebnisse weiter zu verbessern. Vieles spricht dafür, dass eine kontinuierliche technologische Weiterentwicklung ein entscheidender Faktor ist, um im permanenten Wettlauf gegen die Geldwäsche Boden gut zu machen.

Bei der Geldwäscheprävention müssen alle Rädchen ineinandergreifen

Geld aus illegalen Geschäften kann derzeit immer noch in den Wirtschaftskreislauf eingeschleust werden – und das, obwohl die Gesetzeslage stetig verschärft wird. Ein deutliches Signal, dass die gesetzlichen Maßnahmen keine (alleinige) Antwort für die Geldwäscheprävention sein können. Erst in Kombination mit organisatorischen Reformen und modernen Technologien wie Künstliche Intelligenz (z.B. Machine Learning), entziehen sie der Organisierten Kriminalität den Nährboden. Die Digitalisierung der Anti-Money-Laundering-Prozesse erscheint mir die wirkungsvollste – und wie oben beschrieben – effizienteste Methode zu sein, um die Geldwäscheprävention in Deutschland bzw. weltweit voranzutreiben.

Bildquelle: Shutterstock